新会計基準の全体を眺めるには、こちらをご覧ください。

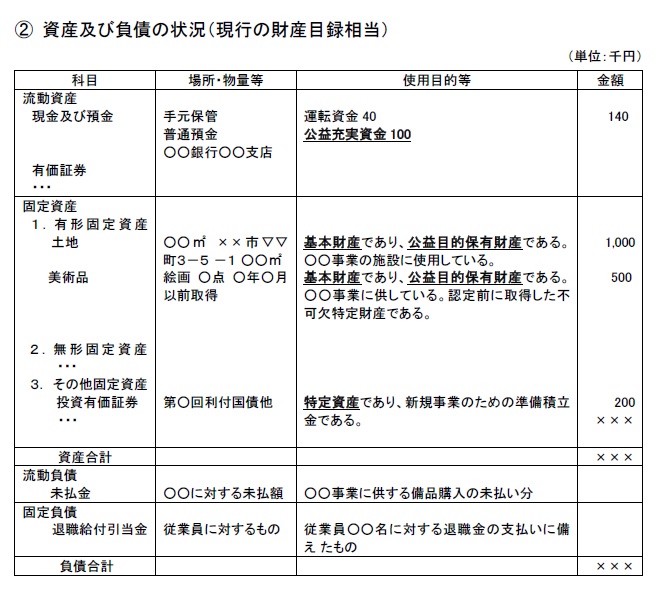

基本財産、特定資産の位置づけ

| 平成20年基準 | 貸借対照表の固定資産の部は、基本財産、特定資産、その他の固定資産に区分される。 |

| 令和6年基準 (新会計基準) |

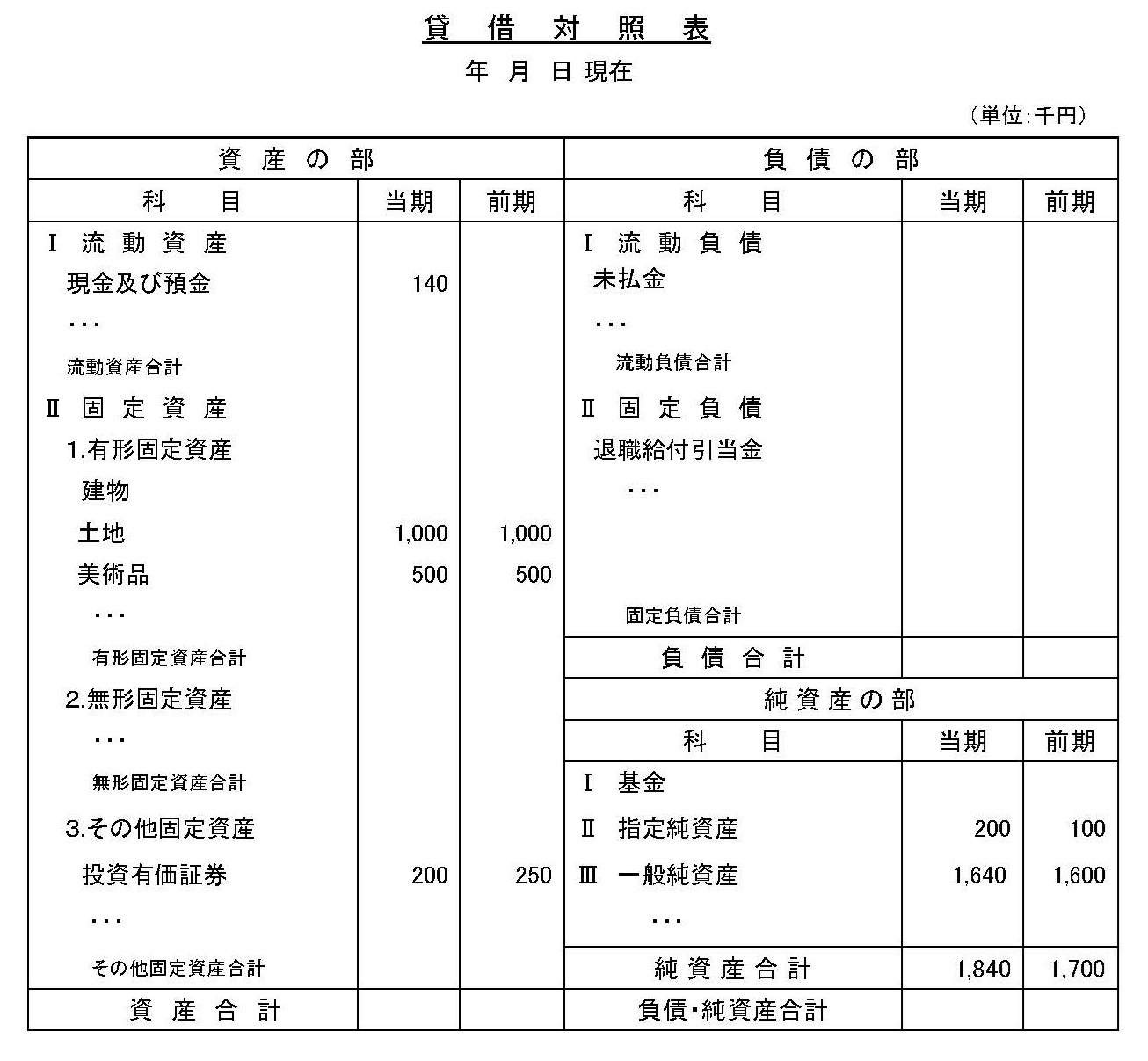

貸借対照表は固定資産の部は、有形固定資産、無形固定資産、その他の固定資産に区分される。

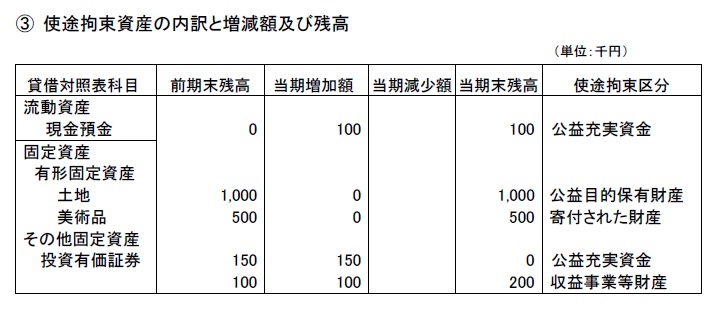

基本財産や使途拘束資産(公益認定法上の控除対象財産)を有する場合は、注記において表示する。 |

従来、基本財産や特定資産に計上されていた現金預金、投資有価証券等は、構成資産の内容に応じて表示科目が変更になります。

例えば、特定資産の中身の資産が預金であれば、流動資産の現金預金で表示し、投資有価証券であれば、その他固定資産の投資有価証券で表示します。

なお、基本財産や特定資産の情報は必要に応じて注記に記載します。

その他有価証券の時価評価差額

| 平成20年基準 | 正味財産増減計算書上の「評価損益等」の区分において計上する。 |

| 令和6年基準 (新会計基準) |

貸借対照表の純資産の部において、「その他有価証券評価差額金」として計上する。従来のように損益計上しない。 原則、全部純資産直入法による。 |

「その他有価証券」とは、「売買目的」「満期保有目的」「子会社・関連会社株式」のどれにも該当しない証券をいいます。

「全部純資産直入法」とは、銘柄全体で時価と取得価額との差額を評価差額として算出する方法をいいます。これに対して、銘柄ごとに評価差額を算出する方法を「部分純資産直入法」いいます

これに伴い、活動計算書の様式には評価損益の行はなくなっています。

なお、平成20年基準で「○○評価損益等」に含めることとされている投資有価証券売却損益は、新会計基準では、その他活動区分に「投資有価証券売却益(損)」として計上します。

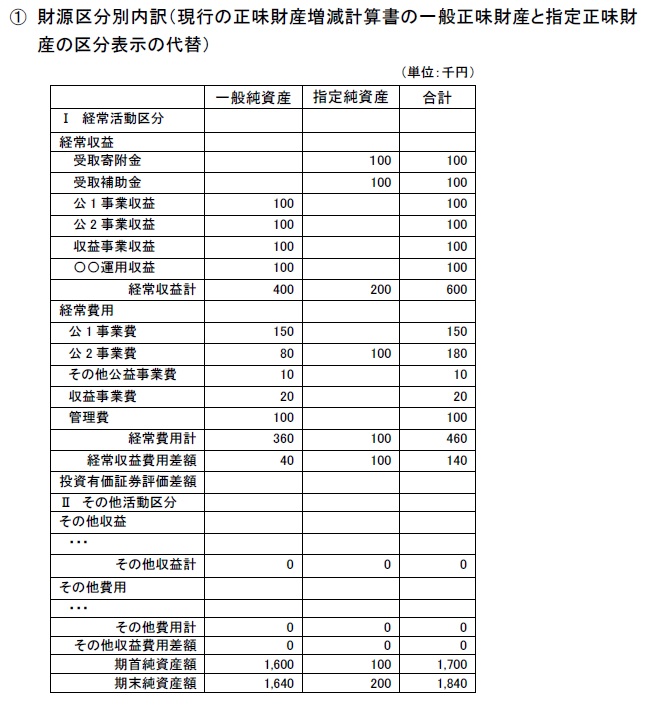

また、貸借対照表の「正味財産増減の部」は、「純資産の部」に名称が変更されています。「一般正味財産」、「指定正味財産」も、それぞれ「一般純資産」、「指定純資産」に変わります。

損益計算書の名称・記載内容の変更

| 平成20年基準 | 損益計算書の名称は、「正味財産増減計算書」。

正味財産増減計算書は、一般正味財産増減の部と指定正味財産増減額の部に区分し、一般正味財産増減の部は経常増減の部と経常外増減の部に区分する。 指定正味財産に区分される寄付金等を受入した場合は、指定正味財産増減の部に計上し、指定が解除され一般正味財産増減の部で費用計上したときに指定正味財産増減の部から一般正味財産増減の部へ振替える(振替処理)。 費用科目の表示方法は、役員報酬、給料手当、福利厚生費等の形態別分類による。 正味財産増減計算書と貸借対照表の正味財産が一致する。 |

| 令和6年基準 (新会計基準) |

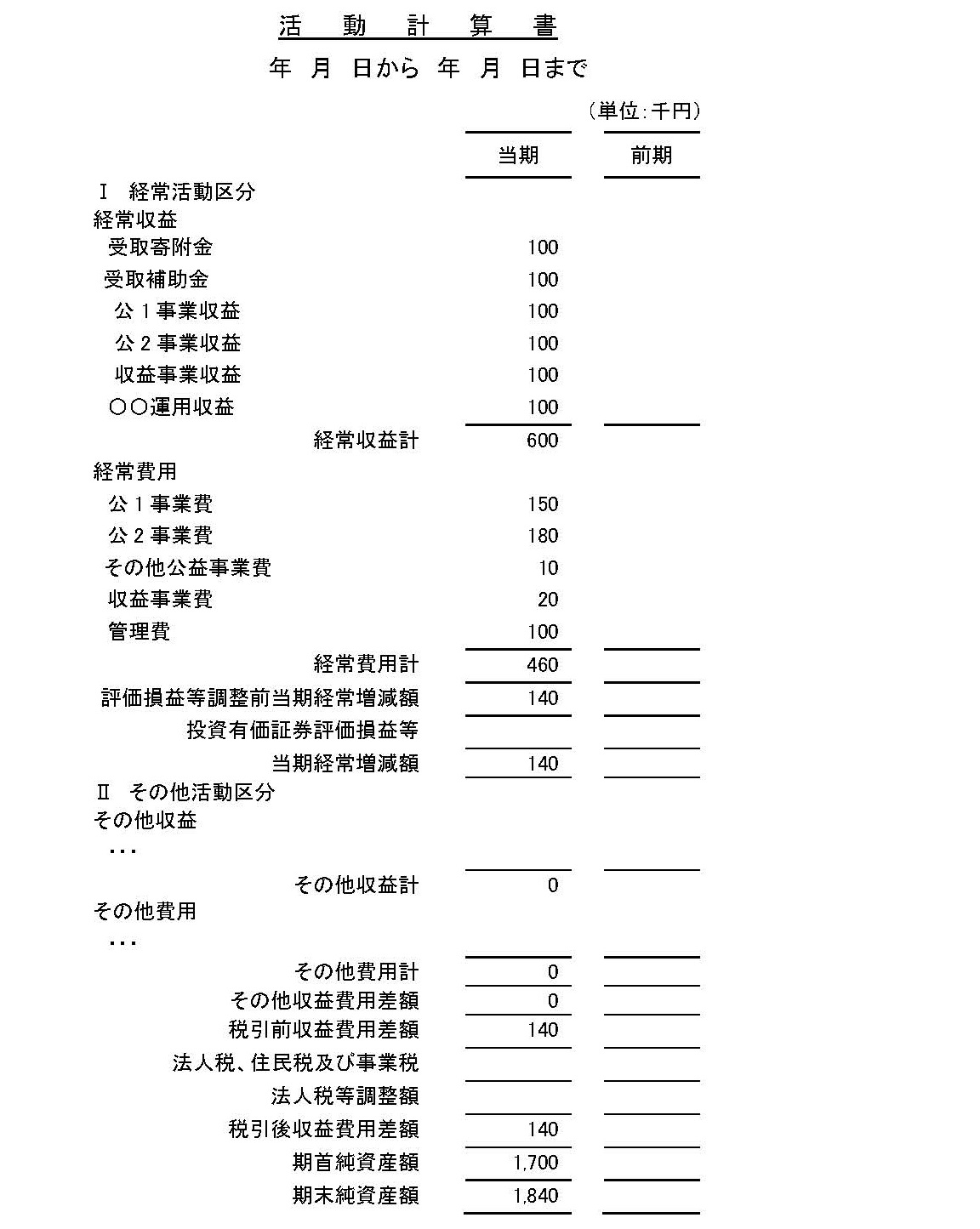

「正味財産増減計算書」の名称を「活動計算書」に変更する。

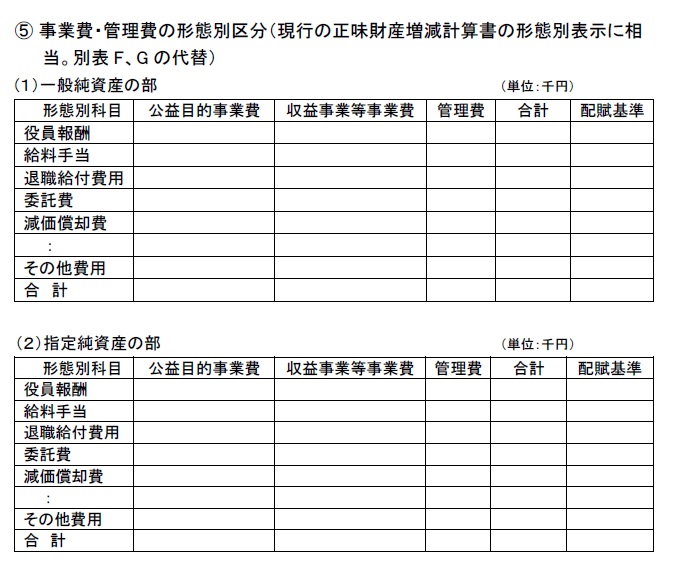

一般純資産、指定純資産の財源別区分は活動計算書ではなく注記により開示し、活動計算書本表では、公益法人全体としての純資産の増減内容を「経常活動区分」及び「その他の活動区分」に分ける。 振替処理を廃止する。 費用科目の表示方法は、「公1事業費」、「公2事業費」、「収益事業費」、「管理費」等の機能別分類による。 活動計算書と貸借対照表の純資産の一致は、注記情報を介して確認できる。 |

今回の会計基準見直しの目的である「多様なステークホルダーにとってわかりやすい財務情報の開示とするため」の面目躍如となる改正内容です。

これらの改正により損益計算書の見え方が大きく変わりますし、段階損益にも影響を与えます。

配当金・利息の会計処理

| 平成20年基準 | 配当金・利息について、寄付者からの配当金の使途に制限が課せられている場合において、指定正味財産として会計処理することもある。 |

| 令和6年基準 (新会計基準) |

配当金・利息について、指定純資産を原資とする資産から生じたものであっても、一般純資産区分の収益として会計処理する。

なお、指定純資産を原資とする資産について、売却損益、評価損益(その他有価証券評価差額金を除く)又は減損が生じた場合は、指定純資産区分の収益・費用として会計処理する。 |

奨学会が典型的な例です。従来は、保有している母体企業からの配当金は指定正味財産増減の部に収益計上していました。

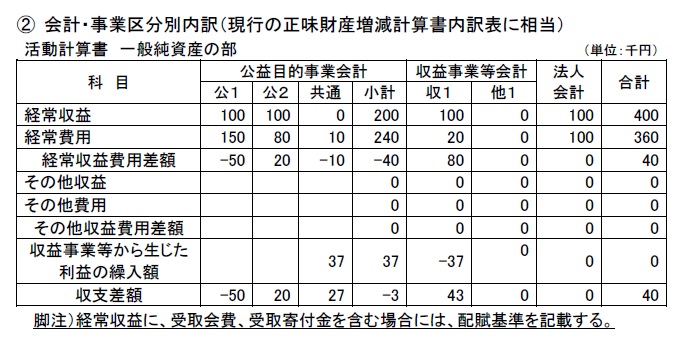

区分経理

| 平成20年基準 | 法令等の要請で区分経理を行う必要がある場合は、貸借対照表及び正味財産増減計算書の内訳表を作成する。 |

| 令和6年基準 (新会計基準) |

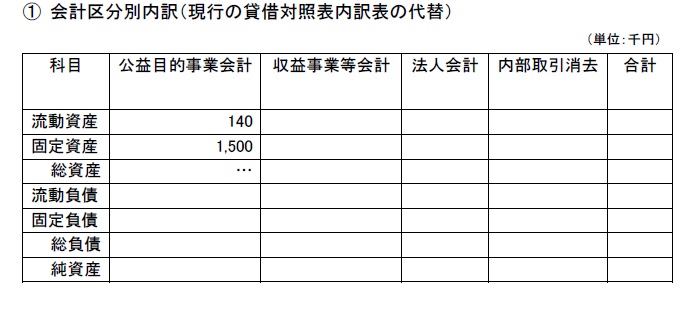

区分経理に関する情報は、本表ではなく、注記で開示する。

なお、今回の公益法人制度改正で、公益法人が原則として作成することが求められる貸借対照表の区分経理情報(会計区分内訳)は、注記で開示することになる。 |

従来、貸借対照表内訳表は、収益事業等の会計の50%超の利益を公益目的事業会計に繰り入れる場合に作成が必要でした。したがって、実際に作成していた公益法人は限定されます。

しかし、新会計基準では区分経理することを原則としています。

小規模法人の負担に配慮して、収益事業等を行わない公益法人であって、活動計算書の注記において「会計区分及び事業区分別内訳」を記載していれば、区分経理を行わないことができます。

その他

財務規律適合性に関する明細

| 平成20年基準 | 財務規律適合性に関する明細を作成する旨の定めは、平成20年基準にはない。 |

| 令和6年基準 (新会計基準) |

公益社団・公益財団法人は、社員総会・評議員会での承認対象となる財務諸表において、公益認定法令の財務規律適合性に関する情報を開示する。

会計監査人設置法人以外の法人は、財務諸表等において財務規律適合性に関する情報を開示しないことができる。 |

関連当事者の範囲

| 平成20年基準 | 当該公益法人の役員又は評議員及びそれらの近親者 ア 役員又は評議員及びそれらの近親者(3親等内の親族及びこの者と特別の関係にある者) イ 財務規律適合性に関する情報が議決権の過半数を有している法人 ただし、公益法人の役員又は評議員のうち、対象とする者は有給常勤者に限定される。 |

| 令和6年基準 (新会計基準) |

公益社団・公益財団法人は、社員総会・評議員会での承認対象となる財務諸表において、公益認定法令の財務規律適合性に関する情報を開示する。

会計監査人設置法人以外の法人は、財務諸表等において財務規律適合性に関する情報を開示しないことができる。 |

公益法人会計基準に詳細な規定がない場合の会計処理

| 平成20年基準 | 会計基準本体には明確な定めがない。 |

| 令和6年基準 (新会計基準) |

新会計基準に詳細な会計処理に関する規定がなく、他の一般に公正妥当と認められる会計基準に規定がある場合には、公益法人の財務報告の目的を勘案の上、適宜、当該他の会計基準を参照する。 |