公益法人の正味財産増減計算書が活動計算書に変わったら、どうなる?

内閣府公益認定等委員会は、公益法人制度の運用の一環として委員会の下に「公益法人の会計に関する研究会」を設けて、実務上生じている諸々の課題について検討を行っています。

毎年度報告書が公表されていますが、令和3年3月19日付けの「令和2年度報告」で検討されている「活動計算書の名称変更に伴う内容の変更」について、ご紹介します。

「研究会」は、「令和元年度報告」において正味財産増減計算書を活動計算書に変更する方向性を決めていました。

名称のみならず内容の変更も行うか否か、が「令和2年度報告」での論点です。

その結果、内容の変更を行うことが決まりましたが、事柄の大きさを考慮し、中長期に検討を進めていくことになります。

指定正味財産から一般正味財産への振替の会計処理

公益法人会計基準では、指定正味財産を財源とする資産について使途の指定が解除されるとき、正味財産増減計算書において指定正味財産増減の部から一般正味財産増減の部の収益へ振り替えて、一般正味財産増減の部の費用と対応させます。

「令和2年度報告」では、振替の会計処理を廃止する方向で検討すべきであると結論付けました。

収支相償や遊休財産規制に影響を与える問題であり、振替処理を純粋に会計の問題として扱うことは困難であることが、背景にあります。

振替処理を廃止するとはいうものの、「表示面で工夫をする」と説明することの方がわかりやすいと思われます。

現行の正味財産増減計算書では、一般正味財産増減の部と指定正味財産増減の部を縦方向に並べているため、両者間で数字を移動させたい場合には、振替という形でしか対処することができません。

しかし、後で活動計算書の様式例を示しますが、並べ方を横方向に変えてしまえば、振替という処理をしなくてもビジュアル的に移動を示すことができます。

振替処理を行わないとする場合の一般正味財産・指定正味財産の概念の違い

「令和2年度報告」では、従来の純資産(正味財産)を一般正味財産及び指定正味財産に区分してきたことを尊重しつつ、拘束純資産・非拘束純資産の概念を作る方向で検討すべきというのが、多数意見でした。

寄付者等の意思により使途について制約が課されている資産を受け入れた場合に、正味財産増減計算書上、指定正味財産増減の部において収益計上します。

これが指定正味財産を構成します。

今回、別の新しい概念として「拘束純資産」を作りました。

拘束純資産 = 指定正味財産 + 法人の機関決定により使途の制約が課されたもの

| 一般正味財産 | 指定正味財産 | |

| 非拘束純資産 | 使途の指定のない資産として受け入れたもの |

|

| 拘束純資産 | 法人の機関決定により使途の制約が課されたもの | 使途の指定のある資産として受け入れたもの |

しかしながら、振替の会計処理も指定正味財産・拘束純資産という概念も深い問題であり、継続的な検討が必要とされます。

指定正味財産と使途拘束純資産の定義の相違を反映した活動計算書のひな型

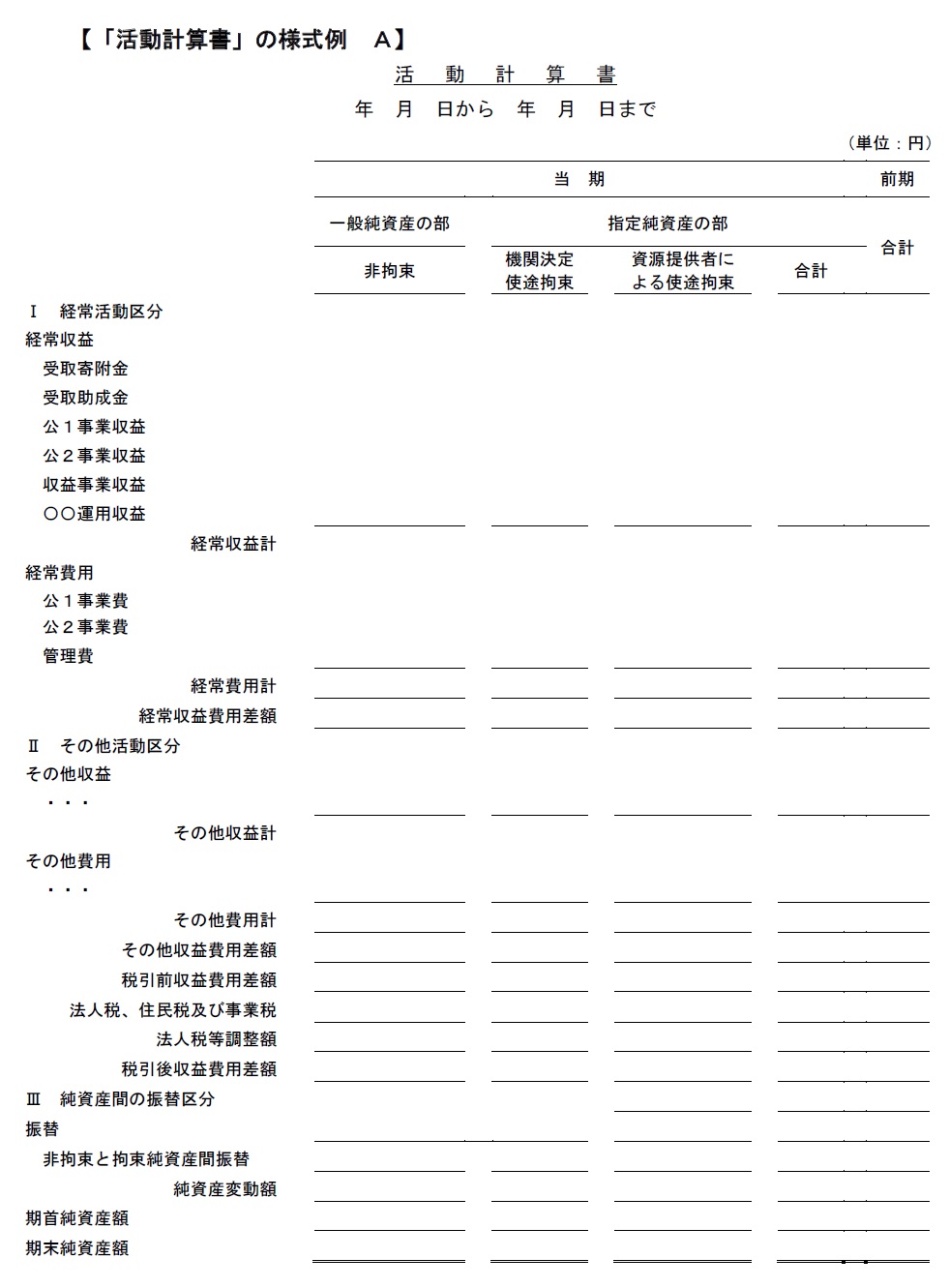

活動計算書の検討に当たって、様式例Aと様式例Bの二つが示されています。

様式例Aでは、一般純資産の部と指定純資産の部に分け、さらに指定純資産の部を機関決定による使途拘束と資源提供者による使途拘束に区分されています。

また、様式例Bでは、一般純資産の部と指定純資産の部に分け、さらに一般純資産の部を非拘束純資産と拘束純資産に分け、指定純資産の部は拘束純資産から成っています。

つまり、拘束純資産を様式例Bでは一般純資産の部とするのに対し、様式例Aでは指定純資産の部となります。

活動計算書の様式は、様式例A・B以外にも検討の余地があります。

また、改正の趣旨からは、BよりもAが整合するため、様式例の記載はAだけにとどめておきます。

なお、経常費用で示されている「公1事業費」は、機能別区分を想定しています。

そして、形態別に区分した費用を注記することを考えています。

これに関しては、また、別の機会に取り上げようと思います。