改正された暦年課税制度と相続時精算課税制度

令和5年度税制改正により贈与税の暦年課税と相続時精算課税の見直しが行われ、令和6年1月1日以後に贈与により取得する財産に係る贈与税又は相続税の制度が変更されています。

今回の改正の目的

財務省は次のように解説しています。

- 生前贈与でも相続でも、最終的な税負担を一定にする税制を構築すること

- 生前贈与による若年層への資産移転を促進すること

財産を分割して贈与を繰り返す方法により暦年課税を選択した場合には、贈与税の計算上、相続税よりも低い税率を適用することができます。それを抑制するために、贈与を受けた財産を相続財産に加算(生前贈与加算)する期間が相続開始前3年間から7年間に延長されました。

また、生前贈与と相続とで税負担が一定となる相続時精算課税においては、その利用件数の向上のために、暦年課税とは別に基礎控除が設けられました。

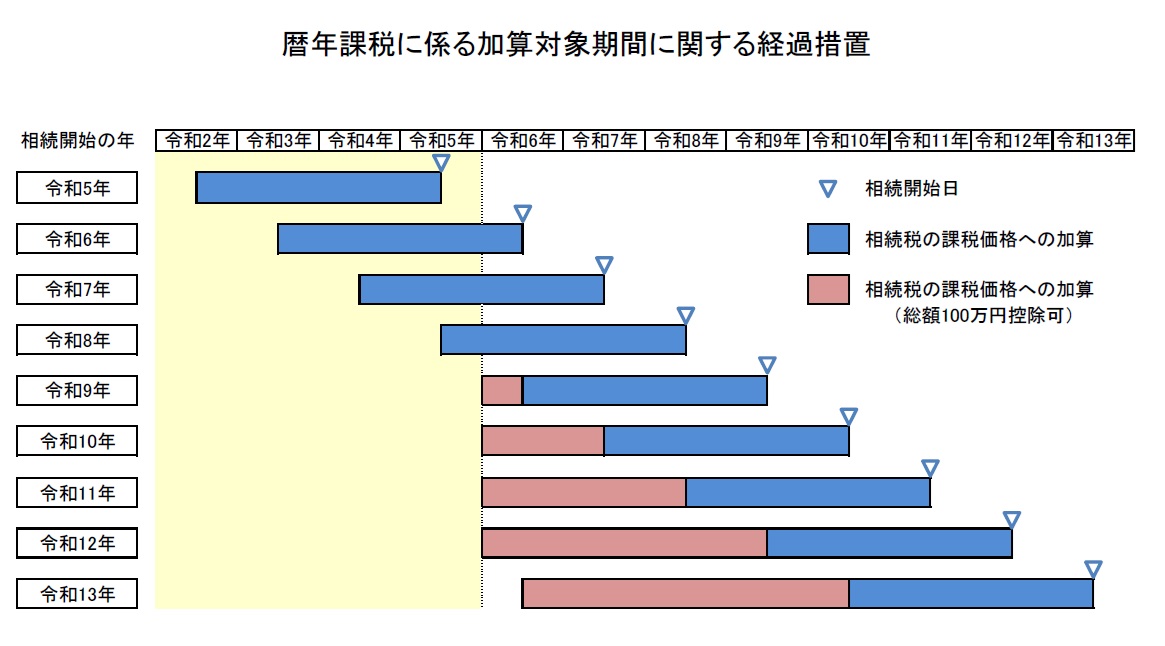

暦年課税に係る生前贈与加算の期間が相続開始前7年間に延長されるタイミング

被相続人から相続又は遺贈により財産を取得した人が、その被相続人から相続開始前7年以内に贈与を受けた財産がある場合には、原則、その贈与により取得した財産の価額(贈与時の時価)が、被相続人に係る相続税の課税価格の計算上加算されます。

令和13年1月1日後に開始した相続から適用されますが、経過措置が設けられています。

以下の図で確認してください。

相続時精算課税に係る基礎控除の創設

基礎控除額

令和5年税制改正により、相続税法第21条の11の2が追加され、相続時精算課税に係る贈与税の基礎控除の規定が設けられました。

同上第1項では「贈与税の課税価格から60万円を控除する」と規定されています。

ここで終わらないでください。

さらに租税特別措置法第70条の3の2第1項において、

「同法(相続税法)第21条の11の2第1項の規定にかかわらず、贈与税の課税価格から110万円を控除する」と規定されています。

暦年課税の基礎控除との違い

相続時精算課税の場合、基礎控除額以下の価額の財産の贈与は、贈与税及び相続税はかかりません。

一方、暦年課税の場合は、被相続人から生前に暦年課税に係る贈与によって取得した財産のうち相続開始前7年以内に贈与されたものは、基礎控除額110万円以下の贈与財産も含めて相続財産になります。

贈与税の課税の有無は関係ありません。

したがって、毎年110万円以下の贈与を継続して行う場合には、相続時精算課税を選択することが有利です。

なお、相続時精算課税に係る基礎控除の適用を受けるためには、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税申告書を提出しておかなければなりません。

相続時精算課税に係る土地又は建物の価額の特例

相続時精算課税適用者が、特定贈与者から贈与により取得した土地又は建物について、その贈与の日からその特定贈与者の死亡に係る相続税申告書の提出期限までの間(ただし、令和6年1月1日以後)に、災害によって一定の損害を受けた場合(その者がその土地又は建物を贈与日から災害発生日まで引き続き所有していた場合に限られる。)には、その相続税の課税価格への加算の基礎となるその土地又は建物の価額は、その贈与の時における価額から、その災害による被災価額を控除した残額とすることができます。

一定の被害とは、その土地の贈与時の価額又はその建物の想定価額のうちに、その土地又は建物の被災価額の占める割合が10%以上となる被害をいいます。

この場合の想定価額とは、その建物の災害発生日における一定の三色により求めた価額をいいます。

また、被災価額とは、被害額から保険金などにより補填される金額を差し引いた金額をいい、その土地の贈与時の価額又は建物の想定価額を限度とします。

災害に関する他の措置との関係

災害減免法(災害被害者に対する租税の減免、徴収猶予等に関する法律)により、贈与税の軽減等の適用を受けようとする場合又は受けた場合には、この特例は適用できません。

贈与を受けた財産が株式の場合

災害(自然災害だけではなく、火災、鉱害、火薬類の爆発、その他の人為による異常な災害や、害虫、害獣その他の生物による異常な災害を含みます。)による被害が起これば、所有する株式の価値は下がります。

しかし、相続時精算課税に係る土地又は建物の価額の特例の対象となる財産は、土地及び建物に限定されています。

したがって、株式について、この特例を適用することはできません。

暦年課税による贈与税の申告をした場合

父親からアパートを贈与されたとします。贈与時に暦年課税によって申告した後、そのアパートが入居者の失火により焼失しました。さらにその後、父が亡くなり相続税の申告を準備している段階の話です。

残念ながら、この特例は相続時精算課税を適用した場合を前提にしているので、暦年課税による贈与税の申告に係る土地及び建物が被災した場合には適用されません。

つまり、焼失したアパートに関して、贈与時の価額を相続税の課税価格に加算しなければならないのです。

暦年課税制度と相続時精算課税制度との基本比較

以下の図にまとめました。

| 項目 | 暦年課税制度 | 相続時精算課税制度 |

| 受贈者 | 制限なし | その年の1月1日に18歳以上の直系卑属(子又は孫) |

| 贈与者 | 制限なし | その年の1月1日に60歳以上の直系尊属(父母、祖父母) |

| 控除額 | 基礎控除 110万円 | 基礎控除 110万円

特別控除 2,500万円 |

| 税率 | 累進税率(10%~55%)

ただし、18歳以上の者が直系尊属から贈与を受けた場合には特例税率の適用あり |

定率 20% |

| 選択手続き | 不要 | 「相続時精算課税の選択届出書」を期限内に提出 |

相続時精算課税制度は一旦選択すると撤回することができません。

将来の税制改正により、相続時精算課税が当初よりも不利な制度に変更された場合であっても、暦年課税に戻ることはできません。

注意が必要です。

消費税 (1)

賃貸人と賃借人との間で、その用途を住宅として契約し、賃借人が賃貸人に無断で事務所として使用した場合、当該建物の賃借料は賃借人の課税仕入に該当するか?

消費税法において住宅の貸付が非課税となるのは、契約において人の居住の用に使用することが明らかにされている場合に限られています(消費税法6①、同法別表1十三、消費税基本通達6-13-8(注))。

したがって、その契約を変更しない限り当初の契約により非課税となり、賃借人は仕入課税控除の対象とすることはできません。