過去の赤字の補てん、他会計振替の可否は、公益法人会計における課題

内閣府公益認定等委員会 公益法人の会計に関する研究会が、平成27年2月に公表した報告書があります。

『公益法人の会計に関する諸課題の検討状況について』(最終報告書素案)

この中から関心の高いと思われる事項を絞って、その内容を解説します。公益法人会計における課題と呼べるものもあります。

正味財産増減計算書における法人会計区分の義務付けの緩和

公益目的事業のみを実施する法人において、事務負担軽減を目的として、法人会計区分の作成を義務付けないことは可能か。

法人の運営に必要な経常的経費(管理費)の額の算定に当たって、法人会計区分を設けずとも、公益目的事業会計区分に管理費として計上することによっても可能です。

収益事業を実施する法人は、収益事業の利益が公益目的事業活動に充てられることを担保するために、法人会計区分が必ず必要です。つまり、管理費を除いた形で収益事業の利益を算定し、その50%以上の額を公益目的事業のために使用しなければなりません。

一方、公益目的事業のみを実施する場合には、「法人会計区分を廃止したとしても、収益事業の利益が管理費に充当される可能性がない」ために、公益目的事業会計区分において管理費を計上することが可能になります。ただし、法人会計の損益がゼロの場合に限定されます。これは、法人会計の損益がゼロでない場合に法人会計区分を省略してしまうと、公益目的事業の損益がわからなくなってしまうからです。

法人会計の損益がゼロの場合に限定したうえでの法人会計区分の省略ですから、実務上、このような取扱いをする法人がどれほどあるかは、疑問が残ります。

参考までに、イメージ図を添付します。

法人会計区分が省略できる場合

【従来の様式】

| 公益目的事業会計 | 法人会計 | |

| 収益 | 400 | 100 |

| 事業費 | 600 | |

| 管理費 | 100 | |

| 損益 | △200 | 0 |

【新様式】

| 公益目的事業会計 | ||

| 収益 | 500 | |

| 事業費 | 600 | |

| 管理費 | 100 | |

| 損益 | △200 |

損益△200は、従来の公益目的事業会計の損益△200と同じ。よって、法人会計区分を書略できる。

法人会計区分が省略できない場合

【従来の様式】

| 公益目的事業会計 | 法人会計 | |

| 収益 | 400 | 150 |

| 事業費 | 600 | |

| 管理費 | 100 | |

| 損益 | △200 | 50 |

【新様式】

| 公益目的事業会計 | ||

| 収益 | 550 | |

| 事業費 | 600 | |

| 管理費 | 100 | |

| 損益 | △150 |

損益△150は、従来の公益目的事業会計の損益△200と異なる。よって、法人会計区分を書略できない。

FAQ Ⅵ-2-7

内閣府公益認定等委員会 公益法人の会計に関する研究会では上記のように検討していましたが、FAQとして公表された際には異なる内容になりました。

なんと「法人会計の損益がゼロの場合に限定する」規定が外されてしまったのです。すなわち、法人会計の損益がゼロでなくても公益目的事業しか行っていない法人ならば、正味財産増減計算書内訳表において法人会計区分を省略することが可能です。

さらに公益目的事業がひとつの場合には、正味財産増減計算書内訳表の作成自体を省略することができるのです。

公益目的保有財産としての金融資産の取得

収支相償を満たさず公益目的事業会計の正味財産が増加した。この剰余金の解消を翌年度の事業拡大等で説明する場合に、公益目的保有財産取得として金融資産を取得することは認められるか否か。

翌年度の事業拡大を行う場合に、必要な運用益を確保するために基本財産として一定額の金融資産を保有することは十分考えられます。例えば、保有する金融資産の運用益を中心に事業を行っている財団法人においては、公益目的保有財産を金融資産として取得することが、事業の拡大を図るうえで必要な措置です。

しかしながら、これらの場合に公益目的保有財産の積み増しに伴って事業の拡大が適切になされなければ、収支相償や遊休財産額の保有制限に関する制度の趣旨を潜脱するおそれがあります。

そこで、公益目的保有財産として金融資産を取得することを無制限に認めるのではなく、金融資産を取得することの必要性と合理性について、次の項目を確認しなければなりません。

-

事業拡大に関して、実物資産ではなくて金融資産を取得して業務を拡大する必要性が明確なこと

-

事業拡大の内容が具体的になっており、それが事業計画等として法人において機関決定等(理事会等の承認、決定)されていること

-

運用する金融資産について、その内容及びこれから生じる運用益の見込額が妥当であること並びに運用益が事業拡大の財源として合理的に説明できるものであること(事業拡大に伴う費用と運用益のバランスの適正性)

-

その他、事業の財源として剰余金を用いることについて望ましい理由があること

過去の赤字の補てん

過去の事業年度で発生した赤字を補てんすることについて、当該事業年度以降発生した剰余金の使途として認められるか否か。

過去の事業年度で発生した赤字が存在する場合においても、発生した剰余金の使途については、認定法の考え方に従い、将来に向って公益目的活動に投資することの説明が必要になります。

したがって、当年度に発生した剰余金(利益)を過去の事業年度で発生した赤字の補てんに使うことは適当ではありません。

図示すると、次のようになります。

過去の赤字の補てんに使うことができないと考える立場

次のような損益状況を前提とします。

| 前年度 | 当年度 | 翌年度 |

| △40 | 30 | △50 |

公益目的事業会計において、当年度30の利益が発生。

収支相償を満たしていない。

その対応策として、翌年度に公益目的事業会計における事業費を増やして、赤字にする。

結果として、当年度と翌年度のトータル損益は

30+△50=△20

となり、2期間を考えれば収支相償を満たします。

しかし、本当に当年度の利益は「将来に向って公益目的活動に投資する」という方向性しか認められないのでしょうか。字面だけではもっともな話です。実はこの問題は、収支相償をどの時間軸で捉えるかという問題に他なりません。

「当年度+翌年度」という捉え方に変えて、「前年度+当年度」と考えても問題ないはずです。

この場合は、次のようになります。

過去の赤字の補てんに使うことができると考える立場

次のような損益状況を前提とします。

| 前年度 | 当年度 | 翌年度 |

| △40 | 30 | △50 |

公益目的事業会計において、当年度30の利益が発生。

収支相償を満たしていない。

しかしながら、当年度の利益は、前年度における事業活動の成果と考えれば、前年度と当年度とのトータルで収支相償を判定することも可能である。

結果として、

△40+30=△10

となり、2期間を考えれば収支相償を満たします。

今回の結論では、当年度に発生した剰余金(利益)を過去の事業年度で発生した赤字の補てんに使うことは適当ではない、となりました。

しかし、この問題は引き続いて課題として認識し、対応策の検討を続けていかなければならないと考える方は多いと思います。

遊休財産規制と指定正味財産の考え方

指定正味財産とは、寄附等によって受け入れた資産で、寄附者の意思により当該資産の使途、処分又は保有形態について制約が課されている財産額という。

しかし、指定正味財産として取り扱うには、どの程度の制約が必要なのか明確な基準がない。また、制約の具体的範囲が明確にならないと、制約の解除に当たって一般正味財産への振替を行うことができない。

使途の制約に関しては、例えば「公益目的事業の○○事業に充当してほしい」や「奨学金事業の奨学金の財源に充当してほしい」と寄附者の意思が具体的に表現される必要があります。

しかし、寄附者から使途の制約が一定程度示されているものの、明確になっていない場合もあり得ます。例えば、次のようなケースです。

「公益目的事業のために使ってほしい」

改めて寄附者の意思を確認するか、関係者から話を聞くことによって使途を明確にすることができるならば、それによって使途に制約がかけられていると考えることができます。

「公益法人のために使ってほしい」

寄附金の具体的な使途について法人が自ら判断する余地が大きくなります。

この場合、実質的には一般正味財産との違いがなくなるため、指定正味財産として取り扱うことは適切ではありません。

また、指定正味財産を財源とする基本財産の運用益について、当然に指定正味財産になるという考え方があります。しかし、当該運用益で費用を賄うことを前提にしている場合も多く、運用益についてまで指定正味財産とすることは寄附者の意思を超えるのではないでしょうか。

したがって、運用益について具体的な使途の制約があるものについてのみ、指定正味財産として取り扱うことが適当と考えられます。

寄附者の使途の制約に沿って財産が費消された場合には、指定正味財産としての使途の制約は解除されたことになります。使途の制約の解除に伴い、解除額相当額が指定正味財産から一般正味財産に振替えられます。

使途の制約の考え方と同様、使途の制約の解除についても、寄附者の意思を確認するか関係者から話を聞くことによって明確にするような対応が求められます。

また、特定の事業へ支出を目的とした寄附金を指定正味財産とした場合で、合理的な理由もなく支出せずにいる場合には、本来の受託責任を果たすことができない状況と判断できるので、会計上は指定正味財産から一般正味財産へ振り返ることが適当です。

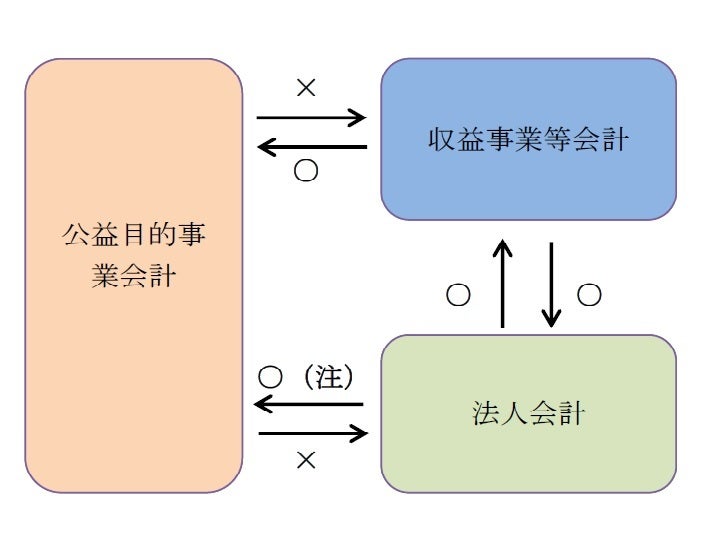

他会計振替の可否

「他会計振替額」は、「公益法人会計基準の運用指針」12.財務諸表の科目の取扱要領に「正味財産増減計算書内訳書に表示した収益事業からの振替額」と記載されているように、通常は収益事業等から公益目的事業等会計への利益の50%又は50%超の繰入に用いられる場合と、収益事業等から法人会計に充てる場合に用いられる。

これら以外には、他会計振替はできないのか?

他の会計区分における収益又は利益を振替える会計区分間の取引が発生した場合、正味財産増減計算書内訳表上、「当期経常増減額」と「当期一般正味財産増減額」の間に「他会計振替額」として表示します。

法人会計から公益目的事業会計への振替は、認定法施行規則第26条第8号に定められる定款又は社員総会若しくは評議員会において、公益目的事業のために使用し、又は処分する旨を定めた額に相当する財産の移動は可能です。

ちなみに、「他会計振替額は資産・負債の移動である。」と説明されるときと、「他会計振替額は利益の振替である。」と説明されるときと、どちらの場合もあります。

他会計振替の可否は次の図表のとおり、といわれています。

(注)認定法施行規則第26条第8号に定められる財産の移動

それぞれの事例を私見も交えながら、見ていきます。

公益目的事業会計→収益事業等会計

認定法第18条の規定により、振替はできません。

公益目的事業会計→法人会計

認定法第18条の規定により、振替はできません。

法人会計→公益目的事業会計

先の図表では、この場合の振替は可能になっています。しかし、関連法令ではできるともできないとも明確に規定されていません。

他会計振替には、受け手(公益目的事業会計)と出し手(収益事業等会計or法人会計)が存在するわけですが、その目的は「利益の振替」ですから、他会計振替の出し手となるのは収益事業等会計だけであると、私は考えます。

理由は、つぎのとおりです。

第1に、他会計振替は、法人税課税との関係でいえば「みなし寄附金」と同義であるからです。

収益事業で稼いだお金を赤字の公益事業につぎ込むならば、その額については課税を免除しましょう、という考え方です。本質的に利益を上げることのできる会計区分は、収益事業等会計に他なりません。

第2に、法人会計が黒字になることはあり得ますが、法人会計から公益目的事業会計へ利益を振替えることの実質的な意義が見出せません。

法人会計の利益を少しでも減らしたいという動機のもとに、この場合の他会計振替が行われるのでしょうが、法人会計の黒字は決してイケナイことではありません。

もし、収益事業を営んでおらず公益目的事業会計と法人会計の2区分しかない法人であれば、法人が継続するためには法人会計が黒字でなければなりません。

法人会計の黒字が巨額ならば、そもそも「なぜ法人会計で他会計振替を考えるほどの利益が出るのか」を検討する必要があります。その原因が、基本財産運用益、受取会費、受取寄付金等の会計区分間での収益計上のあり方にあるのならば、それを見直すことが先決です。

なお、この場合の振替が認められるのは、認定法施行規則第26条第8号に定められる定款又は社員総会若しくは評議員会において、公益目的事業のために使用し、又は処分する旨を定めた額に相当する財産の移動をした場合です。

「利益の振替である。」と言わず、この場合だけ「資産・負債の移動」と表現します。

異質な感じがします。

法人会計→収益事業等会計

課税所得を増やすだけですから、振替を行う意味がありません。