配偶者控除・扶養控除、給与所得控除、損益通算、雑損控除、消費税は、こう見直すべきだ!

近畿税理士会は、『令和3年度税制改正に関する意見書』という提言をまとめました。

その中から、皆さまの関心が高いと思われる項目を抜粋して、コメントを加えます。

コロナ禍対策でさまざまな給付金等が支給され、救済・支援が行われました。日本国民の生活及び日本経済全体を考えて必要な施策でした。しかしながら、すべての財源は税金なわけです。

将来、必ず増税に舵が切られます。それはやむを得ないことです。

国民一人ひとりが税について考え、国によって適切に税金が使われているか関心を持つことは、今後、ますます重要になるのではないでしょうか。

所得税の人的控除

基礎控除、扶養控除、障害者控除、寡婦控除等、自分や家族などの「人」に関する所得控除は、人的控除と呼ばれます。

基礎控除額の大幅引き上げ

基礎控除は、所得税における憲法25条の生存権の保証の現れであり、担税力(税金を負担する力)を持たない最低生活費相当額を課税対象から除外するためのものです。

しかし、現行の48万円という控除額は最低生活費の水準としては少なすぎるため、基礎控除額を大幅に引き上げるべきという意見です。

その際には、給与所得控除の引き下げと社会保険料控除の縮減又は税額控除への移行を併せて行います。

配偶者控除・扶養控除の縮小

配偶者控除・扶養控除は、基礎控除と同様に憲法25条の生存権の保証の現れであり、現行の個人単位課税の枠内における家族単位的な配慮を含む最低生活費控除です。

しかし、「夫婦の働き方の選択に中立的ではない」といった弊害があると指摘されます。

わかりやすく言えば、フル勤務している女性は次のように感じているということです。

「フルで働いている私は、税金を払い、社会保険料も負担しているのに、隣の専業主婦の奥さんはいいわよね。税金を払わなくていいうえに、年金までタダでもらえて。」

言うまでもありませんが、専業主婦を批判しているのではありません。

先の基礎控除額の大幅引き上げに合わせ、配偶者控除・扶養控除の水準を現行よりも引き下げることにより、国民の間で不公平感のない税制に変えるべきです。

給与所得控除額の引き下げ

給与所得控除は、「勤務費用の概算控除」と「他の所得との負担調整」の要素を持ちます。

また、課税最低限を設定する機能も含んでいます。

平成25年以降、上限額の設定と段階的な引き下げが行われ、令和2年分より上限額が195万円(給与等の収入金額が850万円を超える場合)に引き下げられました。

働き方の多様化により、被用者に近い自営業主(フリーランス)の割合が高まっています。

取引先との間で従業員に近い働き方をしていても、形式的には、フリーランスは給与ではなく、報酬をもらいます。事業所得なのです。

給与所得控除よりも基礎控除に重点をおくことが、時代の流れをいえます。

居住用財産の譲渡損失の損益通算及び繰越控除の整備

不動産の譲渡により生じた損失の額を、他の所得と合算すること(損益通算)は原則としてできません。

ただ、不動産の売却であっても、家を買い替える場合や住宅ローンが多額に残っている場合には、譲渡損失の金額と他の所得との損益通算及び翌年以降への損失の繰り越しが認められます。

居住用財産の譲渡損失は、その譲渡に至った事情が何であれ、個人の生活を支える基本的資産の価値下落による損失であり、直ちに他の所得との損益通算及び繰越控除の適用対象とすべきであると考えます。

また、高齢化の進展に伴い、近年は自宅を売却して老人ホームの入居一時金に充てるケースもあり得ます。

したがって、居住用財産の譲渡損失の損益通算及び繰越控除について、買換要件及び借入金要件は撤廃すべきです。

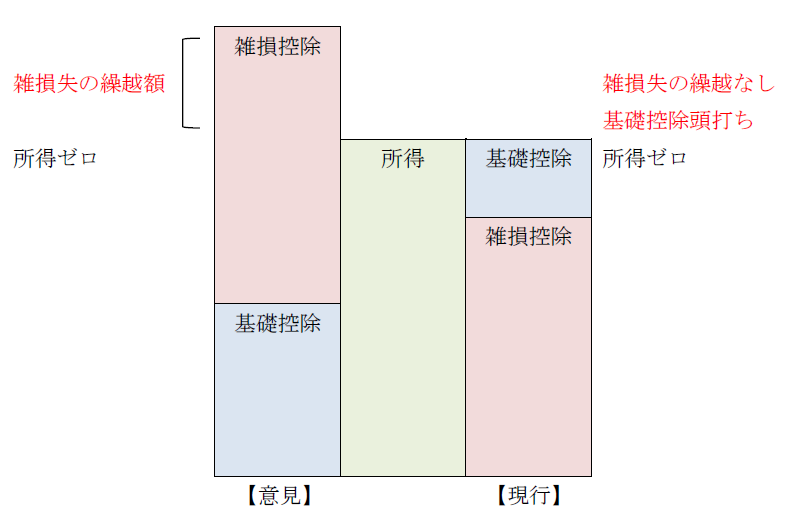

雑損控除の控除順序の見直し

所得控除のうち雑損控除は、災害等の偶発的な損失により減少した担税力に応じた課税を行うための特別な控除であり、他の所得控除に優先して控除することとされています。

また、その被害が甚大な場合は、控除の対象はその年分の所得に限るべきではないことから、翌年以降3年間の繰越控除制度が設けられています。

しかし、現行制度では雑損控除が控除する順位の第一であるため、雑損控除額が多額な場合には、基礎控除をはじめとする他の所得控除が適用されない可能性があり得ます。

その結果、他の所得控除の額だけ雑損失の繰越金額が減少してしまいます。

特に近年では、異常気象等が原因で同一年に複数回の被害を受けることも予想されます。

翌年以後への繰越金額の増加は、生活再建に苦しむ納税者に対して、複数年にわたる救済になります。

このように雑損控除は、他の所得控除を行った上で実施することにすべきです。

消費税

コロナ禍発生以降、経済は落ち込んでしまい、回復時期さえ見通せない状況です。

消費税率の引き下げを議論すべき状況にあると思うのですが、その前に現行の問題点を指摘します。

インボイス制度導入への反対

令和5年10月から、適格請求書等保存方式(インボイス方式)が導入されますが、以下の理由から、現行の請求書等保存方式による仕入税額控除を維持することが適当と考えます。

理由

1 免税事業者が取引から排除されること

インボイス制度では、適格請求書発行事業者から交付を受けた適格請求書の保存が仕入税額の要件とされ、また、免税事業者は適格請求書を交付することができません。

これによって、免税事業者からの仕入は仕入税額控除ができないため、免税事業者は商取引から排除されるか、排除とまではいかないまでも、仕入税額控除ができないことを理由に消費税相当額の値引きを強要されるでしょう。

2 現行の請求書等保存方式で正確な消費税額の計算が行われていること

現行の請求書等保存方式は、法人税や所得税の所得算定にいわば付随する形で行われているため、事業者にそれほど過度な負担を強いるものではありません。

わが国では、記帳慣行が定着し、現行の請求書等保存方式で正確な消費税額の計算が行われているのですから、インボイス制度を必要としません。

3 脱税行為が生じること

インボイス制度は、取引の透明性の確保により脱税行為防止にも効果があるといわれていますが、現に諸外国でみられるように、インボイスを発行する権限のない事業者が架空のインボイスを発行し、違法な仕入税額控除を受けさせるといった新たな脱法行為が予見できます。

4 消費税の本質に反すること

付加価値税たる消費税の本質的な計算構造から考えると、課税仕入という取引の事実があれば、税の累積を排除すべきことは当然のことです。

すなわち、適格請求書がないという理由だけで仕入税額控除を認めないということは、当該事業者が税額控除できなかった消費税相当額を負担することになり、消費税の本質から妥当ではありません。

インボイス方式導入によるデメリットがメリットを上回ると考えます。

また、レジや請求書発行システムの改修のために、お金をかけなければなりません。

なお、インボイス方式については、次の記事を参考にしてください。

軽減税率の廃止

逆進性や負担感の軽減という観点から、低所得者への配慮を目的として、消費税の軽減税率制度が導入されました。

しかし消費税は、本来消費者が負担・納付すべき性格の税であるところ、それが課税技術上困難であるために、事業者に円滑かつ適正な転嫁と納税義務を負わせています。

わかりやすく言い換えます。

スーパーで1,000円の買い物をするとき、お客さんが消費税分の100円(軽減税率対象品目なら80円)を税務署に直接払うわけではなく、スーパーがきちんと計算をして代わりに納税しています。

このため、事業者の納税事務負担が過度に増やさないという視点で消費税制度は検討されるべきなのですが、軽減税率制度の導入によって、その対応のために膨大な社会コストが発生しています。

消費税率が、標準税率と軽減税率の2本立てになっていることの煩雑さを共通認識すべきなのです。

消費税 (1)

小売店が販売するものは、販売先が事業者であっても、その売上は第二種事業に該当するか?

第一種事業の卸売業とは、他の者から購入した商品を、その性質や形状を変更しないで「他の事業者」に販売する事業をいいます。

したがって、販売先が事業者であれば、小売店が販売するものであっても卸売業となり、第一種事業に該当します(消費税法施行令57⑥)。